閱讀我文章或群組內的朋友都知道,我是之前是服役志願役六年退伍後出社會上班後創業,所以我是沒有大家所認為的終身俸的,但我現在靠著我財務的知識,打造自己的終身俸。首先,我先把房子拿去轉增貸,我持有的房子在這五年已經翻了兩倍多(銀行鑑價)我貸了1000萬出來、打算投入全球股市

地政這邊我是自己跑的,設定後需要再申請建物一類謄本+他項權利證明書 然後再寄回銀行。

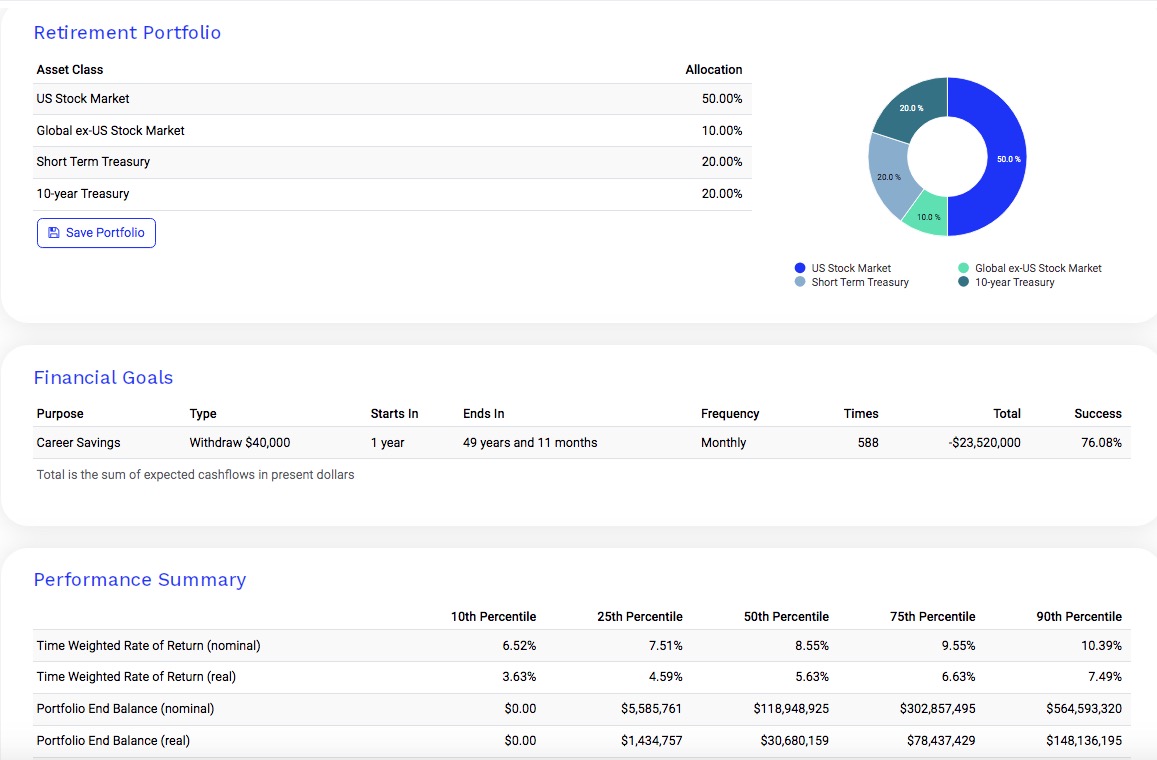

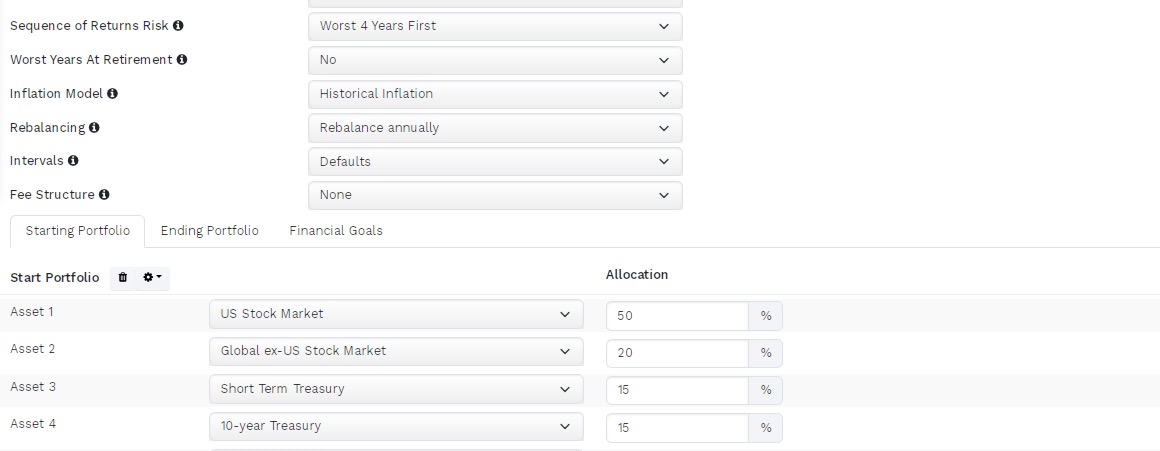

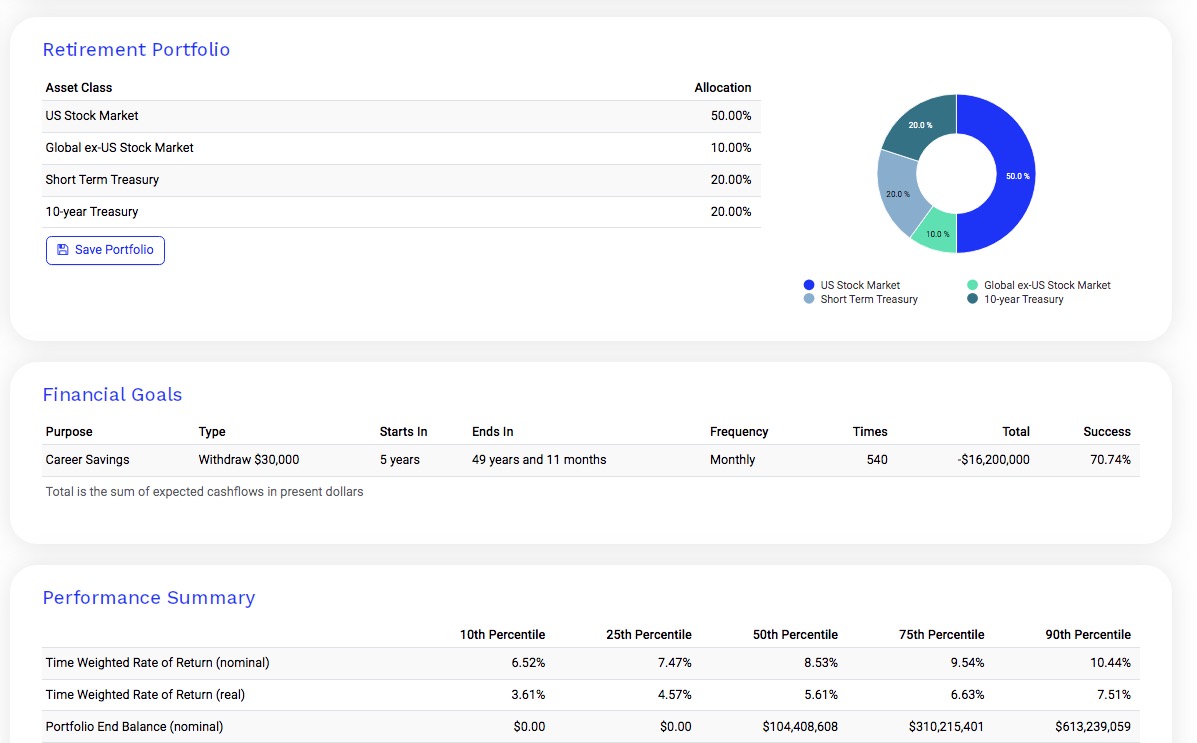

多了1000萬我們應該怎麼分配呢

VTI 美國整體市場指數 50% VXUS 10% 亦可改成持有(VT全世界股票)

IEF或BND美國中期公債20%

BIL或SGOV 美國短期債卷20%

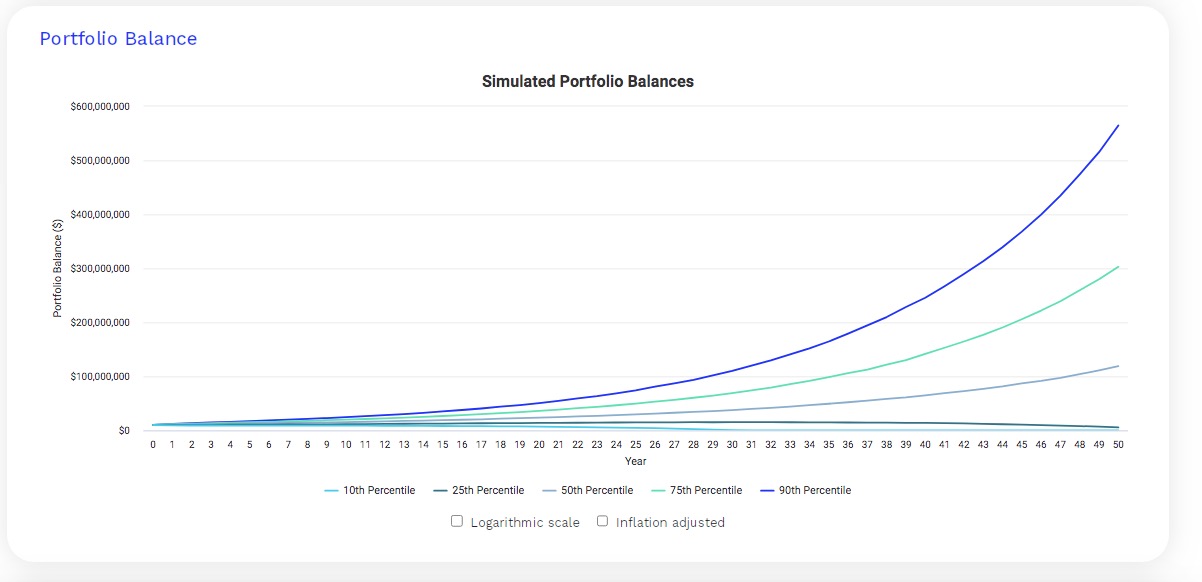

按照這樣分配我們用軟體模擬,投入一次性1000萬的話,會有將近80%的成功率、每月領4萬出來、可以領50年。

只有少數的機率會在50年左右 把錢花光,不過也沒差以40歲來說,在+50年、已經90歲了、應該也差不多了。當然這個是比較順利的情況。

另外一個情況,我們把最差的四年加入,也就是股價下跌四年,這個在2000年、2008年、疫情2020年、2022年、都發生過 連續下跌時,而前者還更久。這邊我們看一下回測出來情況如何

我以大眾的角度來看、假設你是屬於青壯年退休,也就是40歲退休,如果你那個時候發現骨架屬於下跌情況,我目前丟進去的回測是 多工作五年再退休,每月提領從4萬變成3萬,但記得提領應該屬於動態提領,這邊 不在預測範圍內、在未來可以自行調整成 變每月領四萬元

注意:如果在退休提領時遇到『景氣最差的5年』第一成功機率將降低至50%,故建議在初始投入時增加本金、或每月投入需要更多(亦或是有其他投資收入或現金)才能更早接近目標>

但其實大家也不用太在意,應該多多了解金融歷史、金錢的奧義、 投資心理、資產配置、風險報酬…等。

下面文章大家可以看一下,裡面有一張圖顯示了歷史上對於初始餘額為 1,000,000 美元、初始提款率為 4%(根據通貨膨脹調整隨後每年支出)的 60/40 投資組合回到1870 年代(使用席勒資料)。結果顯示,大多數時候,4% 規則只會留下大量本金!超過 70%的情況是,退休人員在 30 年的時間期限結束後,其初始本金仍是其兩倍以上。最終的財富中位數(除通貨膨脹調整支出的 4% 規則外)幾乎是起始本金的 2.8 倍。換句話說,退休人員更有可能有機會將支出提高到高於 4% 的規定,而不是一開始就需要保守支出!但對於下跌來臨時裡面也有不少外連的文獻可以看看。這邊提供參考

How Has The 4% Rule Held Up Since The Tech Bubble And The 2008 Financial Crisis?

初來乍到如有興趣者請可以看本部落格『退休提領實測』的介紹,也可以點選文章分類。或加入群組一同討論

本篇僅為投資筆記分享 不構成任何投資建議