雖然此文章為蒙特卡羅模擬(一種數學技術可預測不確定事件的可能結果),但還是有可參考的價值,本篇文章僅是模擬、不是投資推薦。

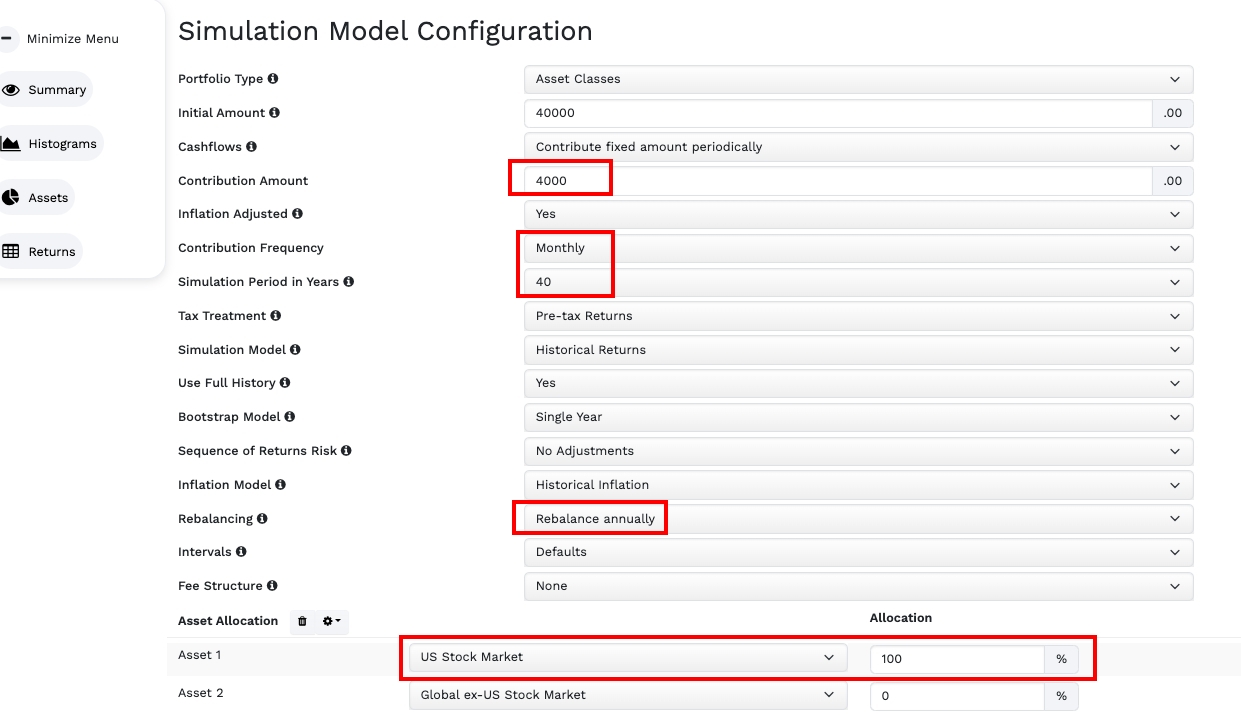

廢話不多說,我假設大學或碩士(或像我高中畢業就出社會)畢業開始工作時間是24-25歲,把打工或年終存下來的40000元當起始本金,然後每月投入4000元。如下圖

這邊有幾點問題先在這裡說明,如果跟我扯說每月沒辦法存4000或是一開始沒有40000這個問題,那你要研究的不是投資指數,而是投資自己、精進自己、增加自己的職場競爭力,如果覺得4000不吉利,你也可以挑一個你喜歡的數字投資,例如3888。

為什麼用4000元當案例呢,因為我覺得一個初入社會的新鮮人、每月賺三萬不是問題,拿10-15%出來投資剛剛好而已,也不會給生活造成太大壓力,如果有問題的話、為了夢想請下班去兼個差XD。

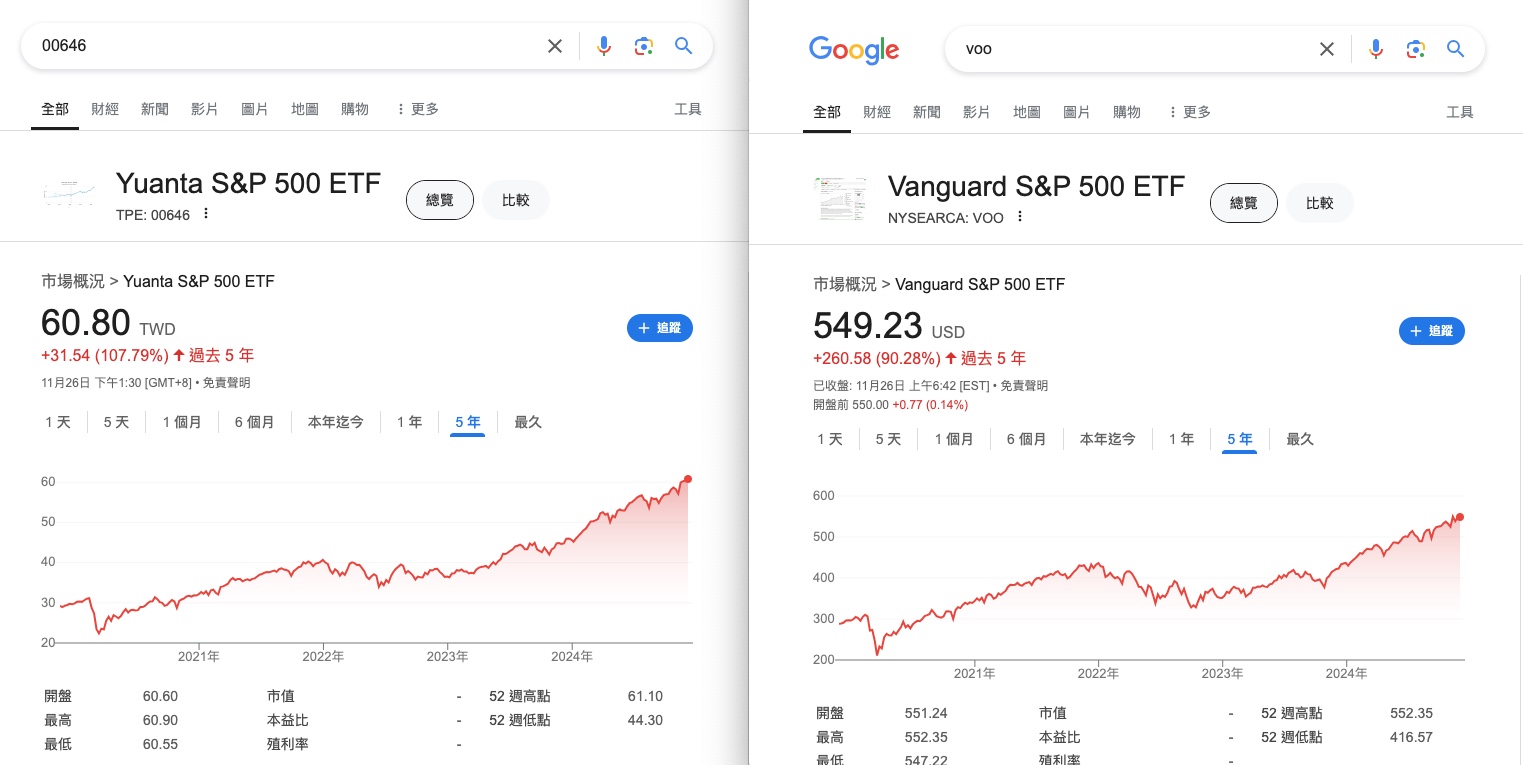

這邊我們投資的標的是標普500、美股代碼可以是SPY、VOO….等等。台灣的話 好像有一隻叫00646吧。

有老手議會問說,怎麼沒有配置債卷呢?網路文章、老師或是書中都寫說要配置債卷啊??這邊我想表態,本次模擬的做法是每月存4000台幣,而你是有在工作、有收入的,所以這邊規劃的設定是『不搭配債卷』。因為每月僅存款4000元,所以不配債卷。

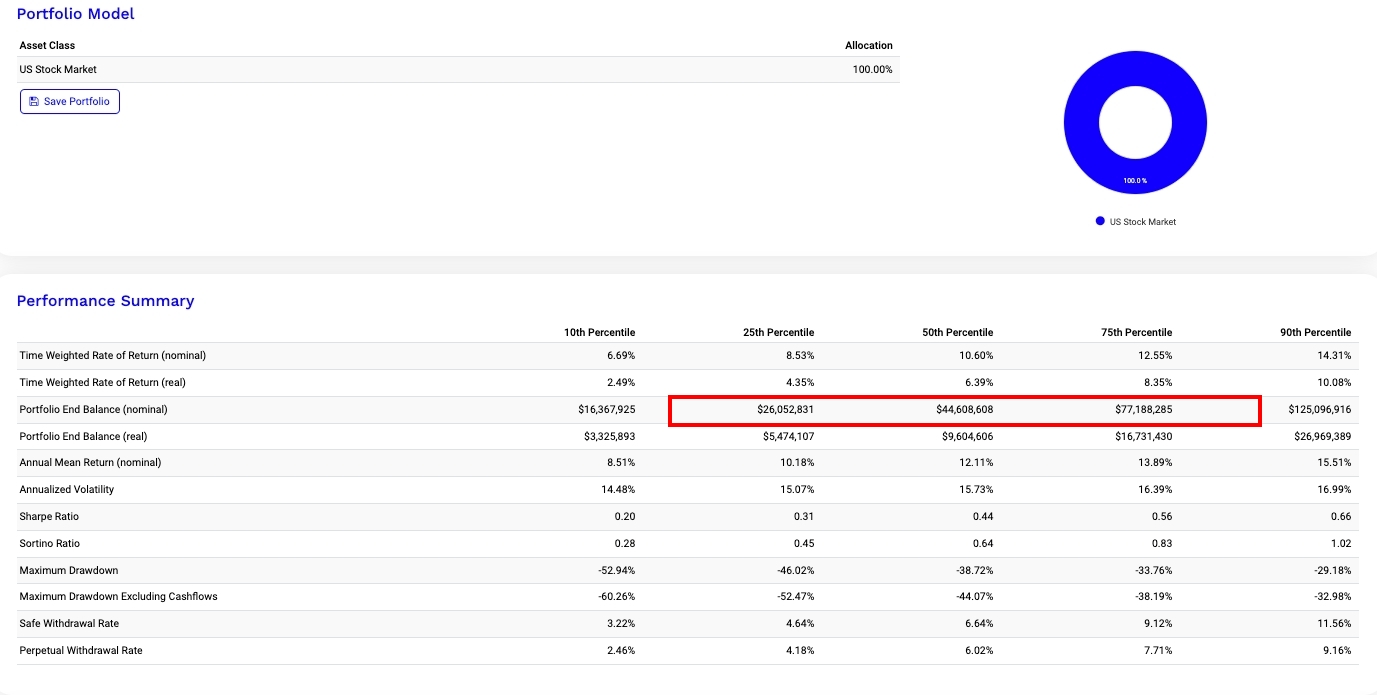

40年後我們有很大的機率資產會在2400萬到7700萬 台幣。我們抓悲觀+好一點,大概在2500萬左右。

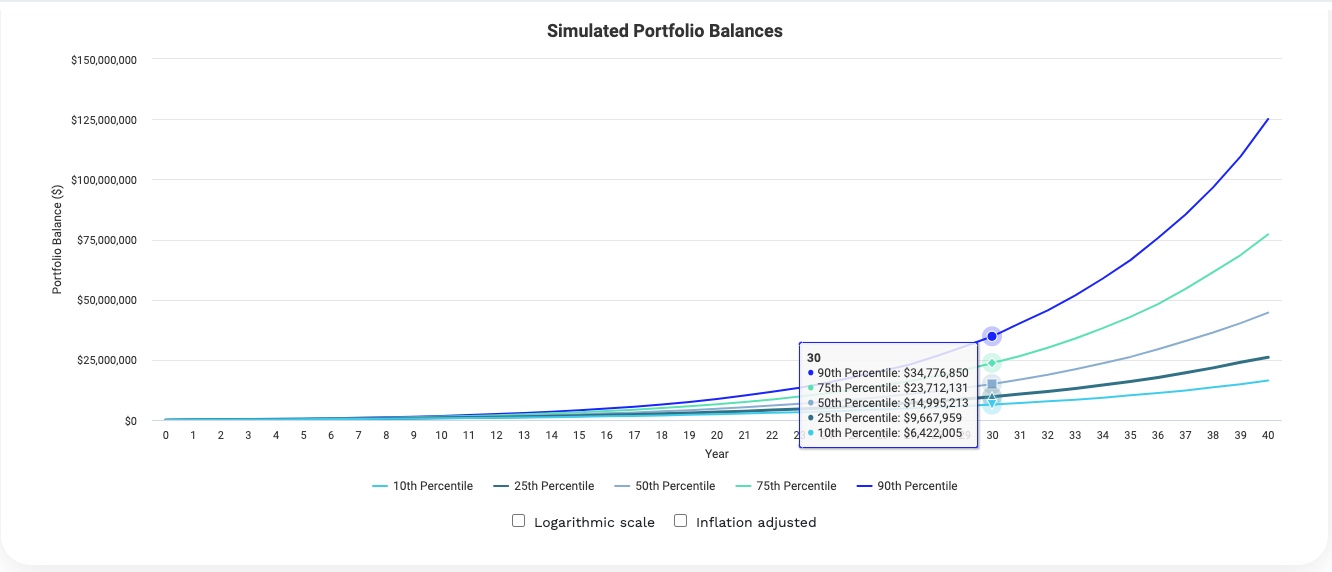

如果我已經35歲 看到這篇文章還來得及嗎?如果一樣投資4000元、到30年(65歲)還是一筆可觀的金額,更何況每月不只有4000元吧??如下圖

投資台灣EFT跟直接買美股會差很多嗎?台股我比較不是這麼了解,但00646看起來沒有配息,不太清楚是否為累積型,不過我隨意回抓個5年,似乎都還有不錯的成績。

為何只投資美國?因為他有在全世界展開業務,如果你投資VT全世界,那年化報酬率會少一些些,不過有在市場還是一筆可觀的金額

如果到時候我要退休 我該如何提領?

答:請看選單的每月退休提領

如果對本文章有任何問題或交流,歡迎到群組來喔(網站頁尾)