前幾篇文章有分享到我辦了美卡,(可見以下文章)其實有一部分也是想用比較有『效率的方式』解決這個問題,如果你沒有美卡或是美國卷商的提款卡,那也沒有關係,你可以看完這一篇,例用簡單的方式來處理你的消費,進而賺一點點匯差喔。

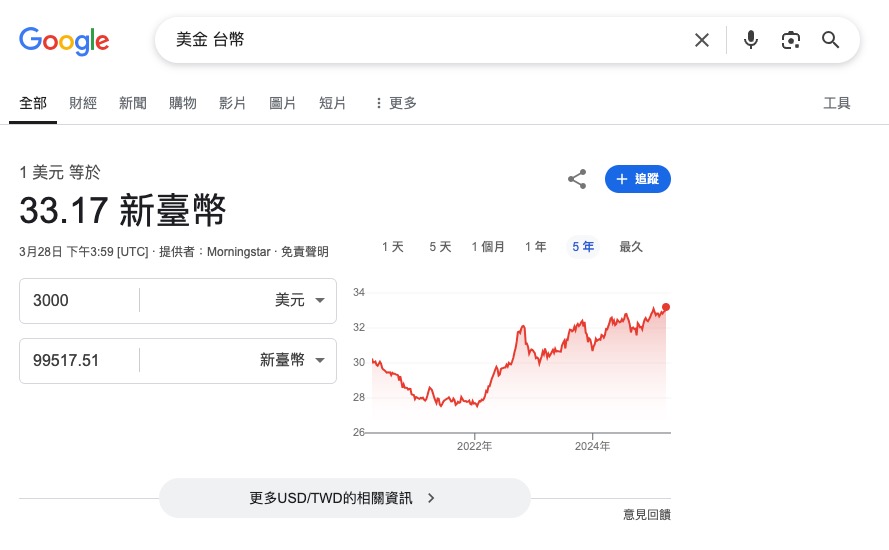

簡單來看一下匯率的走勢,這邊先跟大家說明,匯率的走勢跟股市一樣,不是可以預測也不是我們可以決定的,我的方法僅是在什麼時候做些什麼事,像現在匯率超過32.5,我將會選擇用美金消費,這邊我之前的做法就是可能會用提款卡領一些台幣出來,如果你有大額的支出就轉帳回來,抑或是你是用複委託那就更方便了直接賣出買回台幣即可。

那這邊新來的讀者可能會說,這樣不就不分散了嗎?那可以看看我之前的文章,討論這兩者的分散性

綜上,因為我本人是在美金28多跟30買比較多,在去年31的時候也買(如下列文章),我計算過,如本文章第二張圖3000美金現在價值是10萬台幣(目前寫文時間2025.3.30),以我本人的例子,我取得的成本在29-31,我算最高31好了,我美金3000取得的成本是93000台幣,這樣我消費十萬台幣我則已經有7000獲利,更不含一些刷卡的回饋,再加上嘉信理財帳戶可以直接自動繳美卡,是一個很方便的方式。

後記:假設你今天是定期定額的朋友我不建議你停止定期定額,因為這是一個紀律,且定期定額通常每約就是扣個幾千塊或幾萬,整體影響是還好,假設你是一年一次單筆的(假設一年100-300萬的大戶)以上的文章提供給你作為參考,希望大家再投資的路上都愉快

初來乍到如有興趣者請先點選本部落格『退休提領實測』的介紹,也可以看文章分類。或到此頁加入群組一同認識更多指數投資朋友